Uma vez que usualmente o mercado se refere à “taxação” ou “tributação” das apostas de quota fixa (apostas esportivas), o presente artigo visa trazer um apanhado histórico legislativo e conceituar o que é tributo e o que é destinação social das alíquotas previstas na Lei 13.756/2018.

A publicação da Medida Provisória 1.182/2023 foi um passo importante para o mercado regulado de Apostas de Quota Fixa – AQF no Brasil. Embora a outorga da atividade ao setor privado, e outros aspectos regulamentares, ainda dependam de atos do Poder Executivo, a MP editada pelo governo foi indispensável para preparar o terreno, pois algumas das matérias tratadas de fato dependiam da previsão em nível de lei, especialmente para combater a informalidade e a captação de apostas através da internet, por sites estrangeiros.

Aliás, cabe notar que desde o princípio o uso da medida provisória foi uma constante no histórico desta modalidade lotérica: a Lei 13.756/2018, originada na MP 846/2018, retirou as apostas esportivas da ilicitude, tipificando-a como “sistema de apostas relativas a eventos reais de temática esportiva”; a Lei n. 14.183/2021, resultante da conversão da MP 1034/2021, foi responsável por alterar a base de cálculo e alíquotas da AQF.

E, com a novíssima MP 1.182/2023, criaram-se sanções, critérios para publicidade e marketing, restrições à operação por casas de apostas sediadas no exterior e, ainda, foram previstas novas alíquotas de tributação e destinações/repasses. A MP será apreciada pelo Legislativo (art. 62 da CRFB/88), mas gera efeitos desde a sua publicação.

No entanto, algumas análises econômico-financeiras, encomendadas por empresários dispostos a investir no setor (conforme publicação nos sites BNL e GMB), apontam para uma “excessiva taxação” na hipótese de ser aprovado o texto original da MP 1.182, especialmente para pequenas e médias empresas. As consultorias chegam a considerar a alta “carga tributária” incidente sobre a exploração da atividade lotérica um fato impeditivo para a viabilidade do negócio.

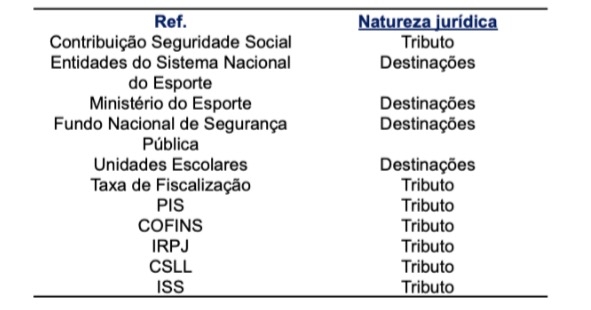

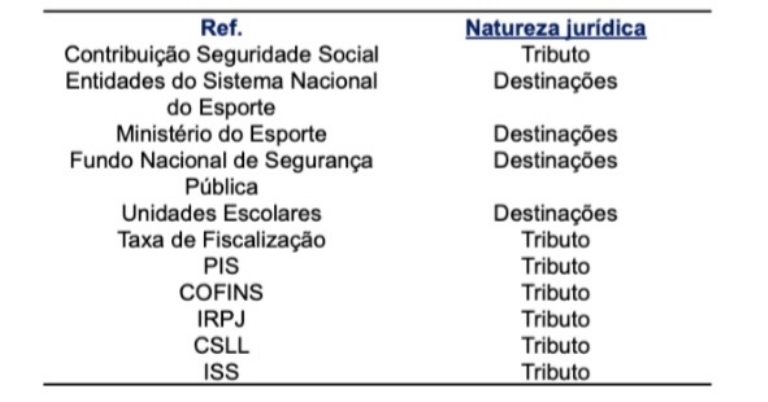

A respeito disso, a Medida Provisória publicada estabelece a incidência do somatório de 18%, entre tributos e repasses, sobre o Gross Gaming Revenue (GGR), a saber: contribuição para a seguridade social, mais destinações a sistema nacional do esporte, Ministério do Esporte, Fundo Nacional de Segurança Pública e para Unidades Escolares. Vale lembrar que o GGR se constitui do produto da arrecadação, menos (i) o montante destinado ao pagamento de premiações e (ii) imposto de renda sobre o prêmio. Aos operadores será devido no máximo 82% para cobertura de despesas de custeio.

Mas, além de tais alíquotas, haverá inevitável incidência de tributos federais (PIS, COFINS, IRPJ, CSLL) e municipal (ISS), além da Taxa de Fiscalização prevista no art. 32 da Lei n. 13.756/2018, estimando o atingimento de até 30,82% do GGR. Neste contexto, pende de definição a reforma tributária brasileira (PEC 45), que pode resultar ao final, no comprometimento de aproximadamente 50% da receita total (28,04% de IVA mais as previsões da Lei 13.756/2018) – sem contar o tributo (IR) sobre o prêmio (retido pelo operador) pago pelo apostador.

Repousa aqui, finalmente, o ponto fulcral: embora seja corrente na imprensa o uso das expressões “tributação” ou “taxação” para se referir de forma ampla a todas as deduções a serem realizadas sobre o GGR, é certo que nem tudo constitui tributo propriamente.

As alíquotas referidas pela própria MP como “destinações” são, tecnicamente, vinculações específicas originadas da prerrogativa do Poder Executivo da União para propor normas de organização orçamentária e acerca do serviço público da Administração Pública federal, com amparo no art. 165, III, e 61, §1º, II, “b”, da CRFB/88.

Já a contribuição para seguridade social incidente sobre a receita de concursos de prognósticos, instituída pelo art. 26 da Lei Federal 8.212/1999, ou a Taxa de Fiscalização, prevista no art. 32 da Lei 13.756/2018, são, inequivocamente, tributos. Caem na mesma categoria demais exações, como PIS, COFINS, IRPJ, CSLL e ISS:

Referida distinção é indispensável diante do contexto federativo em que se insere a atividade lotérica no Brasil, porque desde o julgamento das ADPFs 492 e 493 em 2020, todos os Estados e o Distrito Federal podem explorar a AQF e as outras modalidades lotéricas previstas em lei federal. Com isso, a criação de repasses e destinações (fatores que impactam diretamente no aspecto administrativo da Loteria) deverá ser definida por eles próprios, em atenção à sua autonomia administrativa e em linha com o que decidiu o Supremo Tribunal Federal no julgamento conjunto das referidas ADPFs.

Dito de outro modo, embora a matéria tenha influxo do art. 22, XX e se aplique nacionalmente (nomeadamente para a criação de novas modalidades lotéricas, conforme definiu o STF), as destinações para o Ministério do Esporte, Fundo Nacional de Segurança Pública etc., estabelecidas na Lei 13.756/2018, são regras aplicáveis apenas em âmbito federal e se referem unicamente à receita advinda da atividade lotérica da União, não podendo vincular os entes subnacionais. Da mesma forma, aos Estados e ao Distrito Federal evidentemente não seria aplicável a Taxa de Fiscalização acima referida, em função de ter como fato gerador o exercício do poder de polícia da União sobre os operadores que exercendo a outorga para explorar a modalidade de AQF.

Eis a importância, portanto, de a União, bem como os demais entes federados que titularizam o serviço lotérico, atentarem para a adequação econômica da incidência de alíquotas tributárias e de vinculações específicas sobre a receita obtida com a atividade, pois, conforme já mostrou a experiência internacional, o grau de comprometimento da receita tende a ser inversamente proporcional à taxa de canalização.

Se até o momento o Governo Federal adotou medidas imprescindíveis para preparar o terreno, e o Congresso já está discutindo os termos da MP, caberá ao Planalto se articular para que todos os termos da regulamentação se atentem à realidade do mercado.

Alexandre Amaral Filho

Rafael Biasi

Daniel Fernandes

Roberto Brasil Fernandes

Brasil Fernandes Advogados