O relatório novamente fornece a revisão mais confiável, detalhada e abrangente do cenário financeiro do futebol europeu, cenário da competição e cenário dos jogadores. A edição deste ano se concentra em como os clubes europeus de primeira divisão emergiram da pandemia de covid-19.

Patrocinadores, investidores e torcedores estão demonstrando interesse sem precedentes, com patrocínio recorde e receita comercial 13% maior do que antes da pandemia, níveis recordes de atividade de aquisição de clubes detalhados no relatório e receitas recordes de bilheteria relatadas pelos clubes em países com total retorno ao jogo ao longo da temporada, onde os protocolos de retorno total ao jogo estavam em vigor durante a temporada.

Empresas de apostas esportivas e jogos de azar continuam a crescer em participação de mercado

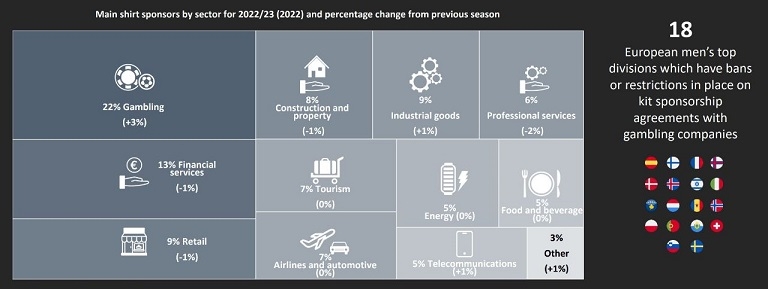

As casas de apostas e empresas de jogos de azar representam 22% de todos os principais patrocinadores de camisas nas principais divisões da Europa em 2022/23 (2022), um aumento de três pontos percentuais em relação ao ano passado, tornando-se novamente o setor mais representado e com maior crescimento.

Esse rápido crescimento ocorre apesar das restrições ao patrocínio de apostas em muitos países europeus. Dos 182 clubes com um novo patrocinador principal nesta temporada, 27% fecharam negócios com empresas de jogos de azar ou apostas esportivas, um aumento de 2% em relação à temporada passada.

Perfil diversificado de patrocinadores

Embora o número de patrocínios do setor de jogos de azar e apostas tenha crescido, ainda há um amplo espectro de setores interessados em usar o patrocínio de clubes de futebol como elemento central de seu marketing.

O jogo continua sendo o setor mais comum (22%), seguido por empresas de serviços financeiros (13%), varejo (9%), bens industriais (9%) e construção/propriedade (8%). Não houve grandes movimentos de participação de mercado em outros setores após a pandemia, com os serviços profissionais registrando a maior queda, de dois pontos percentuais.

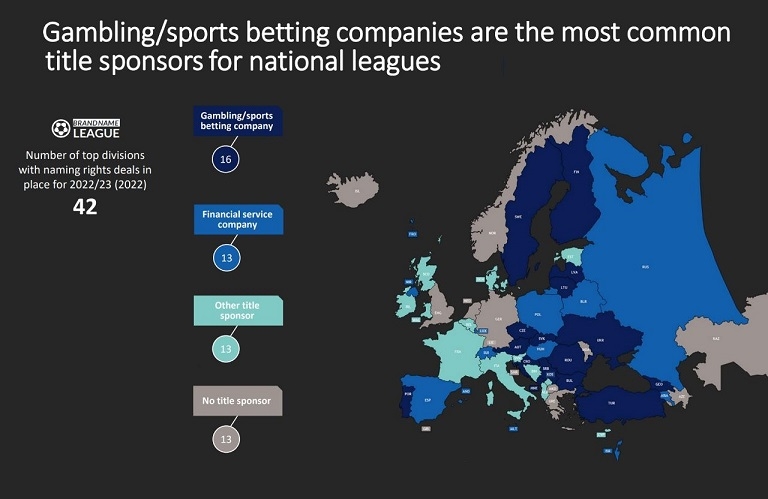

Empresas de jogos de azar/apostas esportivas são os patrocinadores mais comuns para ligas nacionais

Existem 16 divisões principais cujo patrocinador principal é uma empresa de jogos de azar/apostas esportivas. Dois pares de ligas compartilham o mesmo patrocinador principal: Lituânia e Letônia e República Tcheca e Eslováquia.

Há também 13 divisões principais (incluindo a Premier League inglesa e a Bundesliga alemã) que optaram por estruturas comerciais que atualmente não apresentam um parceiro de naming rights.

Consolidação dos patrocinadores titulares

Ao todo, 42 das principais divisões da Europa ̶ mais de três quartos – atualmente têm um patrocinador titular. É o mesmo valor da temporada anterior, o que significa que houve pouco impacto negativo em decorrência da pandemia.

Dois novos países ganharam um patrocinador principal nesta temporada: Luxemburgo e Turquia. Enquanto isso, 11 países mudaram ou perderam seu patrocinador titular: Armênia, Croácia, Grécia, Islândia, Israel, Kosovo, Lituânia, Montenegro, Romênia, Rússia e Sérvia.

Aumento dos naming rights para competições de copas

Além disso, 35 competições domésticas de copas venderam naming rights para a temporada atual: 30 competições de copas primárias e cinco competições de copas da liga.

Empresas de jogos de azar/apostas esportivas e empresas de alimentos/bebidas ainda são os patrocinadores de título mais comuns para competições de copas, apoiando dez e cinco competições, respectivamente.

Fonte: GMB