Com exclusividade para o GMB, o presidente Rodrigo Alves, fundador da APOSTAFC e diretor de conteúdo da Eightroom, afirmou que o documento já está de posse de membros da Secretaria de Reformas Econômicas e da Secretaria Executiva do Ministério da Fazenda. Segundo ele, “a equipe se mostrou muito aberta e solícita às nossas ponderações e sugestões".

"Em uma próxima etapa vamos entregar a eles um estudo com apontamentos mais propositivos sobre a questão tributária propriamente dita, uma vez que entendemos que as boas práticas dos mercados internacionais regulamentados não tributam o apostador em seus ganhos. Portanto levaremos ao Ministério da Fazenda sugestões mais detalhadas de como a tributação deve recair somente sobre o operador, mas de forma que não os onere e seja sustentável”, conta Alves.

O documento conta com detalhes do segmento e comparações com outras jurisdições já regulamentadas, demonstrando inclusive a necessidade de a regulamentação levar em conta questões como tributação, jogo responsável e proteção ao consumidor. Além disso, apresenta os principais diferenciais entre apostas esportivas com as loterias convencionais, assim como em relação aos jogos de cassinos, de maneira a distinguir todas essas modalidades.

Sobre a tributação ao apostador, a cartilha é clara ao indicar que não se pode comparar a taxação das apostas esportivas nos moldes do que ocorre com as loterias. “Esta não é a melhor prática, e seria ainda pior se houvesse uma tributação indiscriminada em todas as apostas vencedoras, independentemente do valor do prêmio, e com uma porcentagem imutável e pré-estabelecida”, descreve o documento da ABAESP.

Especificamente quanto à tributação ao apostador, o estudo mostra comparações entre as taxas aplicadas em alguns países, detalhando o quanto uma maior incidência de impostos provoca a migração dos apostadores para o mercado ilegal ou para sites fora de suas jurisdições.

Nesse quesito, a ABAESP aponta que “para combater o jogo ilegal é necessário que primeiramente se compreenda que apostas esportivas não são uma loteria e que o apostador comum recebe prêmios equivalentes ao que apostou. Esse apostador não deve ser tributado sobre seus lucros vindos das apostas, pois esse lucro na verdade tem cerca de 97% de chance de ser prejuízo, uma vez que apostadores perdem mais dinheiro do que ganham. Ou seja, tributar sobre os lucros que detém durante suas operações é inviável, pois seria o mesmo que tributar prejuízo”.

Custo de licenças

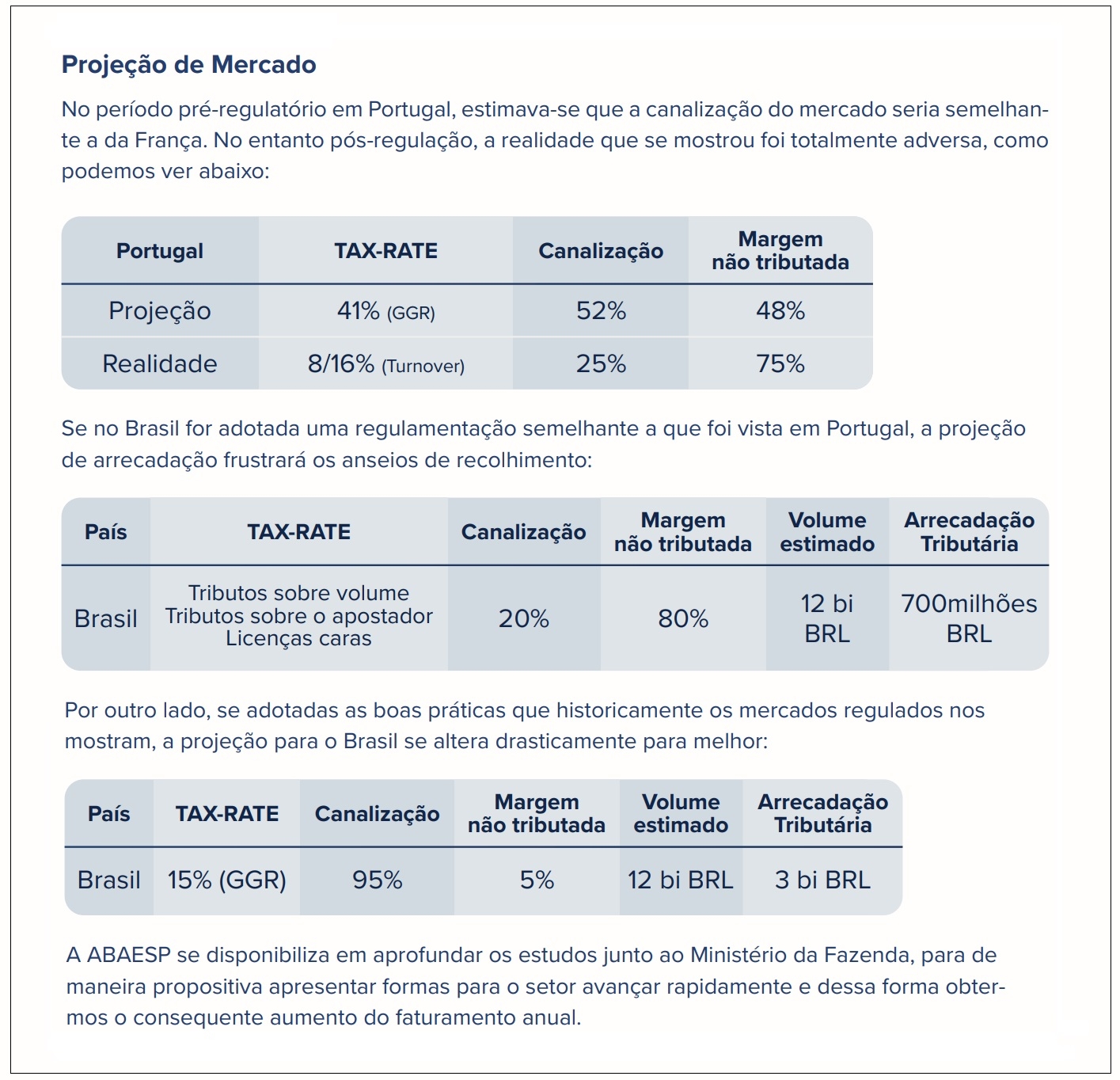

A associação tem uma visão crítica também em relação ao custo das licenças, estimado em R$ 30 milhões com validade de cinco anos, “o que é um valor exacerbado em relação a outras jurisdições regulamentadas”. O documento demonstra que para atingir a canalização e conseguir de fato o volume esperado, “é necessário ajustar-se as boas práticas do mercado, onde o custo anual da licença é proporcional ao GGY (Gross Gaming Yeld - ganho bruto do operador subtraído o valor pago pelos prêmios).”

Na cartilha a ABAESP descreve margens que podem ser aplicadas à atividade e retorno em arrecadação tributária, demonstrando que se o Brasil adotar as boas práticas de mercados bem regulados, poderá alcançar, de acordo com os estudos, algo em torno de R$ 3 bilhões em impostos contra não mais do que R$ 700 milhões se a licença for muito cara e se tanto o apostador quanto o operador forem taxados sobre o volume de apostas, em função da migração para o mercado ilegal.

Outra preocupação da entidade é quanto ao vácuo de regras sobre a publicidade que atinge as apostas esportivas, indicando que todo o conteúdo de publicidade deverá conscientizar o público/consumidor final considerando um conteúdo educativo e construtivo em vez de simples “conteúdo publicitário oportunista”.

Boas práticas

A entidade destaca que as apostas esportivas poderão proporcionar ao país diversos benefícios, tais como atração de investimento estrangeiro, geração de empregos, segurança jurídica e arrecadação de impostos pelo Estado. “Porém tais benefícios apenas se materializarão se a regulamentação da atividade for feita de maneira eficaz e observando as melhores práticas internacionais.” E aponta algumas dessas boas práticas:

*Não tributação do apostador por meio das apostas ganhadoras.

*Apostas esportivas com tratamento jurídico e tributário específico e independente, não se confundindo com loteria ou outras modalidades de jogos.

*Garantia de variedade de produtos de apostas esportivas, abrangendo as apostas pré-jogo, apostas ao vivo, apostas de entretenimento, apostas em eSports, e troca de apostas (exchange / Trade Esportivo), dentre outras.

*Programas e instrumentos para a prevenção e acompanhamento de ludopatas e jogadores compulsivos.

*Entes governamentais e/ou privados de intermediação de conflitos entre consumidores e operadores.

*Regramento e fiscalização da publicidade e de notícias falsas, incluindo celebridades, artistas, influenciadores, e demais formadores de opinião que promovam as apostas como meio de obtenção garantida de lucro.

*Segurança jurídica e proteção aos afiliados.

*Fiscalização e monitoramento de apostas suspeitas.

*Tributação do operador sobre o lucro bruto - GGR.

*Sistema de licenciamento através de autorização, sem limitação de número máximo de operadores, proporcionando ampla oferta de mercado ao consumidor.

*Custo de licença como forma de garantir idoneidade financeira do operador, e não como forma de arrecadação propriamente dita.

*Constituição de reserva financeira própria por parte dos operadores como forma de garantir o pagamento dos prêmios ganhos.

*Legalização e regulamentação ampla dos jogos, incluindo os de cassino e outras verticais.

Na conclusão da contribuição a Abaesp aponta que “o sucesso ou fracasso de qualquer regulamentação, pelo que já observamos em outros países que já a realizaram, permeia dois pilares: o mercado justo, com odds competitivas; e a não tributação sobre o apostador. Países e jurisdições que através da regulamentação quebraram estes dois pontos, tiveram uma migração em massa para o mercado ilegal ou a fuga de capital para outros países”.

Fonte: GMB